40 Fakten der 3D Druckindustrie die Sie unbedingt wissen sollten [2020]

Eine Sammlung von 40 relevanten 3D-Druckstatistiken und Fakten zum aktuellen Stand der Branche Die 3D-Druckbranche entwickelt sich rasant weiter und macht es somit schwierig, mit den laufenden Trends in diesem Bereich Schritt zu halten. Ein guter Weg, um auf dem Laufenden zu bleiben, ist es, die 3D-Druckstatistik im Auge zu behalten. Um sicherzustellen, dass Sie auf dem neuesten Stand der Branche sind, haben wir eine Liste relevanter 3D-Druckstatistiken zusammengestellt, in der das jüngste Wachstum und die Entwicklung der Branche sowie eine kurze Analyse der wichtigsten Industriesegmente aufgeführt sind.

Der Aktuelle Stand der Branche

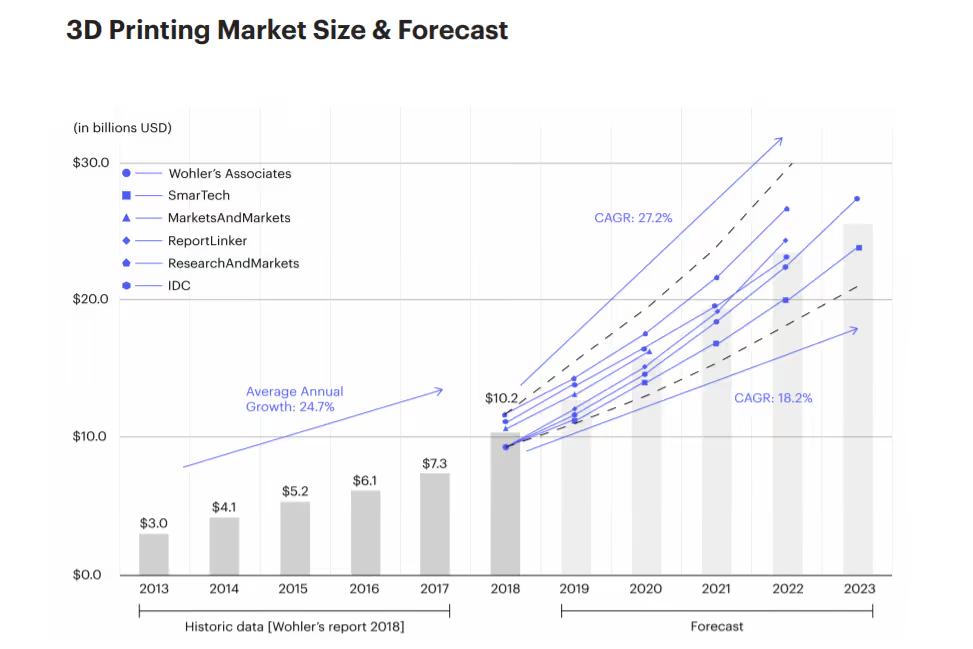

Die 3D-Druckindustrie hat in den letzten zehn Jahren einen stabilen Wachstumspfad eingeschlagen. Obwohl der 3D-Druck immer noch weniger als 1 Prozent des globalen Fertigungsmarktes ausmacht, wird die Technologie zu einem unschätzbaren Werkzeug für die Produktionsabläufe. Dies bedeutet, dass sich die Wahrnehmung des 3D-Drucks als reine Prototypentechnologie mit Beginn des Jahres 2020 als ausgereifte Fertigungslösung darstellen wird. [caption id="attachment_13105" align="aligncenter" width="973"]

Bildnachweis: 3D Hubs, Trends der 3D Druckindustrie Bericht 2019[/caption]1. In 2019 wuchs der weltweite Markt für additive Fertigung auf über 10,4 Milliarden US-Dollar an und überschritt damit zum ersten Mal in seiner fast 40-jährigen Geschichte die zweistellige Grenze. (SmarTech-Analyse, Marktausblick für additive Fertigung 2020 und Zusammenfassung der Chancen)2. Im Jahr 2018 überstieg die Risikokapitalfinanzierung für Start-ups im Bereich 3D Druck die 300-Millionen-Dollar-Marke. Der rote Faden in allen getätigten Investitionen: Industrielösungen und Anwendungen. (3D Hubs, Der Trendbericht zum 3D-Druck 2019)3. Der 3D-Druckmarkt wird sich alle drei Jahre verdoppeln. Analysten prognostizieren ein jährliches Wachstum von zwischen 18,2 bis 27,2 Prozent. (3D Hubs, Der Trendbericht zum 3D-Druck 2019) 4. 71 Prozent der Unternehmen geben an, dass bei der Auswahl von herkömmlichen Fertigungsmethoden über dem 3D Druck bei neuen Projekten mangelndes Fachwissen der größte Faktor ist, während 29 Prozent der Befragten mangelndes Vertrauen in die Zuverlässigkeit des 3 Drucks angaben. (Jabil, Eine Umfrage unter 3D-Druckbetreibern in der Fertigung 2019)5. Bezogen auf die Anzahl der Akteure in der Branche stellen Systemhersteller die größte Gruppe auf dem AM-Markt (38 Prozent), obwohl die Anzahl der Dienstleister dramatisch gestiegen ist und 34 Prozent erreicht hat. (Ernst & Young, 3D-Druck: Hype oder Game Changer? Ein globaler EY-Bericht 2019)

Annahme

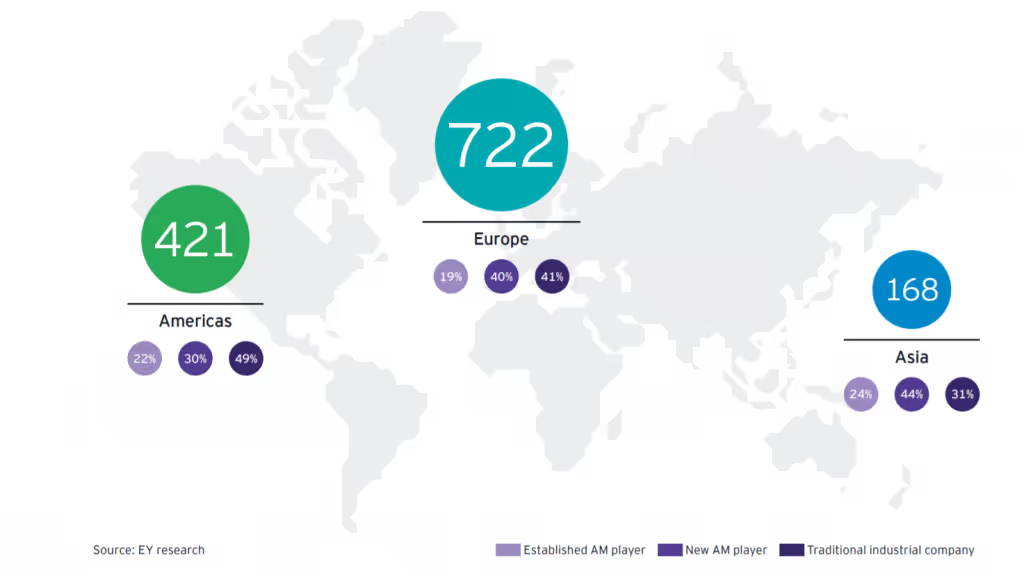

Viele Branchen setzen auf 3D-Druck, um Produkte besser und schneller herzustellen und um ihre Abläufe zu optimieren. Die Akzeptanzraten variieren jedoch je nach Branche. Unternehmen aus der Luft- und Raumfahrtindustrie, der Medizin-, Automobil- und Industriegüterindustrie zählen zu den am weitesten entwickelten Anwendern der Technologie und tragen maßgeblich zur Industrialisierung des 3D-Drucks bei. In der Zwischenzeit ist die Verbreitung des 3D-Drucks auch in den geografischen Regionen verschieden. Derzeit führen Nordamerika und Europa die Annahme an. Die beiden Regionen laufen jedoch Gefahr, ihre Plätze an der Spitze der globalen 3D-Druckindustrie zu verlieren, und Asien wird sich schnell zu einem starken Wettbewerber im 3D-Druck entwickeln.6. Im Jahr 2019 machten die Einnahmen aus dem 3D-Druck von Schuhen laut SmarTech Analysis rund 0,3 Prozent der weltweiten Einnahmen auf dem Schuhmarkt aus. (SmarTech-Analyse, Märkte für 3D-gedruckte Schuhe - Bericht 2019)7. Der 3D-Druckmarkt für Orthopädie wurde im Jahr 2018 auf 691 Millionen US-Dollar geschätzt. SmarTech Analysis prognostiziert, dass er bis 2027 zu einem Markt von 3,7 Milliarden US-Dollar heranwachsen wird.8. Der Markt für den medizinischen 3D-Druck, einschließlich Materialien, Dienstleistungen, Software und Hardware, wird nach Schätzungen von SmarTech Analysis derzeit auf 1,25 Milliarden US-Dollar geschätzt.9. Aus einem Bericht von SmarTech Analysis geht hervor, dass der Umsatz in 3D-gedruckter Zahnmedizin bis 2021 auf 3,7 Milliarden US-Dollar steigen wird und die Technologie bis 2027 die weltweit führende Produktionsmethode für Zahnrestaurationen und Geräte sein wird. 10. Die USA, Großbritannien, Deutschland, Frankreich und China sind die fünf Länder mit der höchsten Akzeptanz und den höchsten Investitionsquoten für den 3D-Druck. (Ultimaker, 3D Printing Sentiment Index) [caption id="attachment_13106" align="aligncenter" width="1024"]

Die Anzahl der AM-Unternehmen auf der ganzen Welt [Bildnachweis: 3D-Druck: Hype oder Game Changer? Ein globaler EY-Bericht 2019][/caption]11. Die USA haben die weltweit größte Basis von installierten 3D-Druckern mit 422.000 Einheiten. (Ultimaker, 3D Printing Sentiment Index)12. Die Anzahl der befragten Unternehmen mit AM-Systemen im eigenen Haus hat sich in den letzten 3 Jahren mehr als vervierfacht und stieg von 9 Prozent im Jahr 2016 auf 40 Prozent im Jahr 2019. (Ernst & Young, 3D-Druck: Hype oder Game Changer? A Globaler EY-Bericht 2019)13. Die Akzeptanz von AM in allen Produktionsstätten nimmt weltweit weiterhin zu. Dies zeigt sich darin, dass mehr als 70 Prozent der Unternehmen 2019 neue Anwendungen für den 3D-Druck finden und 60 Prozent intern CAD, Simulation und Reverse Engineering verwenden. (Sculpteo, Der Stand des 3D-Drucks, Bericht 2019)

Anwendung

Die hauptsächliche Verwendung des 3D-Drucks bleibt weiterhin der Bereich der Produktentwicklung. In den folgenden Statistiken zeigt sich jedoch, dass die Technologie zunehmend auch zu einer vollwertigen Produktionslösung heranreift Der 3D-Druck bietet nicht nur eine größere Flexibilität in der Produktion, sondern ermöglicht es Unternehmen auch, neue Geschäftsmodelle zu erstellen, die zuvor entweder nicht realisierbar oder wirtschaftlich nicht rentable waren. Letztendlich werden das Anwendungsspektrum und die Möglichkeiten des 3D-Drucks mit den wachsenden Fähigkeiten der Technologie zunehmen. 14. In 2019 dominierten Wirksamkeitsnachweise und das Prototyping die 3D-Druckanwendungen. (Sculpteo, Bericht über den Stand des 3D-Drucks 2019)15. Die Anzahl der Hersteller, die 3D-Druck für die Produktion in Originalgröße einsetzen, hat sich zwischen 2018 und 2019 fast verdoppelt: 21 Prozent bzw. 40 Prozent. (Essentium, Eine Herstellerumfrage)16. 79 Prozent der befragten Unternehmen erwarten, dass sich die Nutzung des 3D-Drucks für Produktionsteile oder Güter in den nächsten 3 bis 5 Jahren mindestens verdoppeln wird. (Jabil, Eine Umfrage unter 3D-Druckbetreibern in der Fertigung 2019)17. In der Luftfahrt- und Verteidigungsindustrie ist die beliebteste Anwendung des 3D-Drucks das Prototyping (72 Prozent), gefolgt von Reparaturen (44 Prozent), Forschung und Entwicklung (43 Prozent) und Produktionsteilen (39 Prozent). (Jabil, eine Umfrage unter den Luft und Raumfahrt und Verteidigungsherstellern, MAI 2019)

Hardware

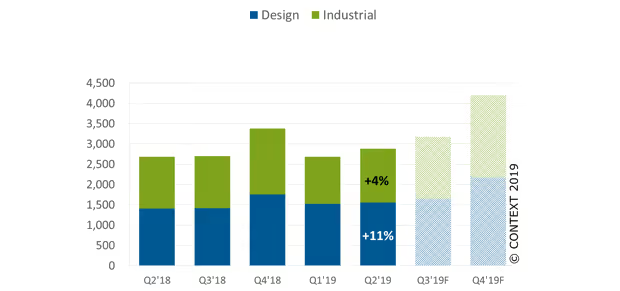

Der Hardwarebereich der 3D-Druckindustrie entwickelt sich rasant weiter. 3D-Drucker werden schneller, zuverlässiger und produktionsfähiger. Technologisch gesehen wächst der Bereich des Metall-3D-Drucks rasant an, insbesondere bei Binder-Jetting und kompakten Metallmaschinen, die tendenziell günstiger sind als PBF-Systeme (Powder Bed Fusion). Gleichzeitig bleibt die 3D-Druckhardware für Polymer der größte Bereich im Hinblick auf die eingesetzten Systeme. Technologien wie selektives Lasersintern, Multi-Jet-Fusion und Stereo Lithographie haben sich zu einem Stand entwickelt, an dem sie bei der Herstellung von Tausenden von Teilen verwendet werden. Schließlich sind die Märkte für keramische und elektronische 3D-Drucker noch relativ jung. Die Entwicklung neuer Technologien, wie zum Beispiel der Nanopartikel-Strahlentechnologie von XJet für Keramik und der digitalen Fertigung mit DragonFly Lights-Out (LDM) für die Elektronik, bildet die Grundlage dafür, dass diese Märkte in naher Zukunft zur Reife gelangen. 18. Das Forschungsunternehmen CONTEXT schätzt, dass die Lieferungen von Metall-3D-Druckern gegenüber dem Vorjahr ein Wachstumsvolumen von über 49 Prozent verzeichnen werden. [caption id="attachment_13107" align="aligncenter" width="620"]

Der weltweite Versand von 3D-Druckern nach Preisklasse für Design und Industrie [Bildnachweis: CONTEXT][/caption]19. Das Segment der Metall-AM Hardware soll bis 2024 eine Umsatzmöglichkeit von fast 4 Milliarden US-Dollar schaffen. 20. 62 Prozent der weltweit installierten PBF Metall AM-Systeme stammen von deutschen Lieferanten. (AMPOWER, Metal Additive Manufacturing Report 2019)21. Bei Metall-PBF Prozessen sind 20 bis 40 Prozent der Rohteilkosten mit Materialkosten verbunden. Bei pulverbasierten DED-Prozessen kann das Material 70 Prozent der Rohteilkosten ausmachen, bei der Lichtbogenabscheidung sogar bis zu 80 Prozent. (AMPOWER, Metal Additive Manufacturing Report 2019)22. Der weltweite Metall-AM Markt hatte im Jahr 2018 einen Wert von 1,51 Mrd. EUR und wird voraussichtlich um 25 Prozent der jährlichen Wachstumsrate anwachsen. (AMPOWER, Metal Additive Manufacturing Report 2019)23. Bei Metall-AM spielt die Powder Bed Fusion Familie die größte Rolle und umfasst 80 Prozent aller Metall-AM-Systeminstallationen weltweit.24. Der Umsatz mit kompakten industriellen Metalldruckern wird bei 2027 1 Milliarde US-Dollar übersteigen. 25. 72 Prozent der Unternehmen, die für den weltweiten Bericht über den 3D Druck 2019 von EY befragt wurden, verwenden Polymer-AM-Systeme, verglichen mit 49 Prozent, die Metallsysteme verwenden. 26. Das HP Multi Jet Fusion Verfahren ist zu einem der am schnellsten wachsenden Polymer-3D-Druckverfahren geworden. Mehr als 10 Millionen Teile sollen 2018 mit MJF 3D-Druckern hergestellt worden sein. [caption id="attachment_13108" align="aligncenter" width="620"]

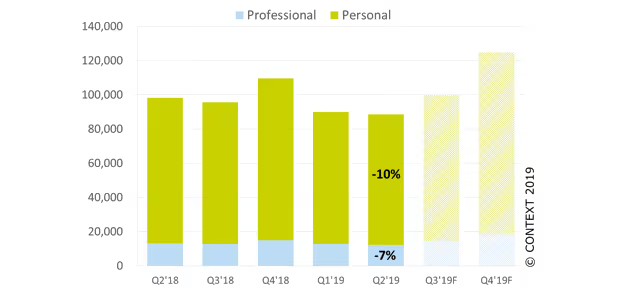

Der weltweite Versand von 3D-Druckern nach Preisklasse für Industrie und Privat [Bildnachweis: CONTEXT][/caption]

Materialien

Der Materialmarkt bleibt ein wesentlicher Bestandteil der 3D-Druckindustrie. Einer der wichtigsten Trends, die den Markt prägen, ist die verstärkte Aktivität in der Materialentwicklung. In vielerlei Hinsicht wird dieser Trend von der Nachfrage des Marktes angetrieben, wobei Kunden funktionelle Materialien fordern, insbesondere für Produktionsanwendungen. Sowohl große Materialunternehmen als auch Nischenplayer, hier insbesondere Start-ups sind aktiv mit der Entwicklung von Hochleistungsmaterialien beschäftigt, seien es Verbundwerkstoffe, Metalle oder Keramiken. Auch die Materialpreise sinken langsam, aber sicher. Zusammengenommen deuten diese Trends auf eine gesunde Reifung der Materialindustrie hin, die in den nächsten 5 Jahren voraussichtlich enorme Marktaussichten von rund 4,5 Milliarden US-Dollar bieten wird. 27. Im Jahr 2019 wurde der AM-Materialmarkt auf 1,5 Mrd. USD geschätzt. 28. Das am häufigsten verwendete Material für den 3D-Druck ist weiterhin Kunststoff, mit 82 Prozent. Unternehmen, die 3D-Druck einsetzen, arbeiten auch mit Kohlefasern (24 Prozent) und Verbundwerkstoffen (20 Prozent). (Ultimaker, 3D Druck Sentiment Index).29. Das Segment Polymer AM wuchs im Jahr 2018 auf geschätzte 5,5 Mrd. USD. (SmarTech Analysis, Marktausblick für additive Fertigung 2019 und Zusammenfassung der Möglichkeiten, Bericht)30. Der Umsatz mit Materialien für die Polymerpulverschmelzung erreichte 2018 einen Höchststand und lag bei über 400 Mio. USD. (Der Wohlers-Bericht 2019)31. Laut einem Bericht von SmarTech Analysis wird der Markt für 3D-Druckkeramikmaterialien von 20 Millionen US-Dollar im Jahr 2020 auf über 450 Millionen US-Dollar im Jahr 2029 heran wachsen. 32. 94 Prozent der befragten Unternehmen geben an, dass sich Designer aufgrund des Mangels an additiven Materialien für die traditionelle Fertigung entscheiden. (Jabil, Eine Befragung von 3D Druck Akteure im verarbeitenden Gewerbe 2019)

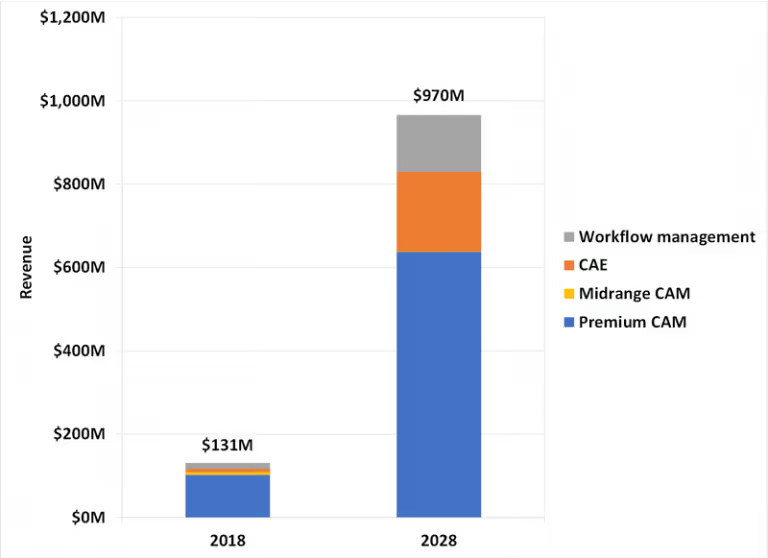

Software

Das Bereich 3D-Drucksoftware ist kleiner als die Bereiche Hardware und Materialien. In den letzten Jahren war es jedoch ein stetiger Wachstum zu verzeichnen der von der Notwendigkeit angetrieben wurde, verschiedene Herausforderungen im 3D Druck Workflow zu bewältigen. Die heutigen 3D Druck Softwarelösungen eröffnen die Möglichkeit, komplexe Designs schneller zu erstellen und die Erfolgsquote beim Drucken zu steigern. Darüber hinaus ist es mit der Entwicklung einer neuen Generation von Softwareprodukten möglich geworden, die Teilequalität zu gewährleisten und Arbeitsabläufe effizienter zu verwalten. Wie in der folgenden Grafik zu sehen ist, war das Software-Segment 2018 relativ klein, birgt jedoch ein großes Potenzial, innerhalb des nächsten Jahrzehnts auf einen Umsatz von fast einer Milliarde heran zu wachsen. [caption id="attachment_13109" align="aligncenter" width="768"]

Bildnachweis: IDTechEx[/caption]

Nachbearbeitung

Wenn der 3D-Druck in die Produktion verlagert wird, müssen Nachbearbeitungsaufgaben wie manuelle Vorgänge, die die Vorlaufzeit und die Kosten des 3D-Drucks erhöhen, dringend bewältigt werden. Laut einem Whitepaper von RIZE (3D-Druck: Die Auswirkung der Nachbearbeitung) kann die Nachbearbeitung die 3D-Druckzeit per Charge um 17 bis 100 Prozent verlängern. Auf dem Markt sind bereits eine Reihe von Unternehmen erschienen, um diese Herausforderungen der Nachbearbeitung zu bewältigen, indem sie automatisierte Lösungen für die Teilereinigung, das Entpudern, die Oberflächenveredelung und das Einfärben entwickelten. 33. 66 Prozent der Unternehmen berichten, dass sie mit ihrem aktuellen Nachbearbeitungsprozessen zwei oder mehr Herausforderungen haben. (PostProcess Technologies, Bericht zu 3D-Drucktrends: Additive Post-Printing Survey 2019)34. 75 Prozent der Unternehmen geben die Zeitspanne bis zur Fertigstellung von Teilen als zentrale Herausforderung der Nachbearbeitung an, während die Herausforderung für 51 Prozent der Befragten in mangelnder Konsistenz besteht. (PostProcess Technologies, Bericht zu 3D-Drucktrends: Additive Nachbearbeitung Umfrage 2019)

3D Druckdienstleister

3D Druckdienstleister machen einen großen Teil des AM-Marktes aus. Dem EJ-Bericht 2019 zufolge machen Druckdienstleister 34 Prozent der weltweiten AM-Landschaft aus. Und der Prozentsatz soll weiter wachsen. Bis 2022 wird erwartet, dass fast ein Drittel (32 Prozent) der 900 befragten Unternehmen, ihre AM-Teile über Dienstleister konstruieren und herstellen lassen werden. Einige der Hauptgründe für die Inanspruchnahme von Dienstleistern durch Unternehmen sind die Zurückhaltung bei Investitionen in die eigene Ausrüstung, sowie mangelnde Erfahrung und Fachkenntnisse oder auch die Möglichkeit, Teile bei Bedarf und näher am Einsatzort herzustellen. Insbesondere Letzteres könnte der Treiber für den Aufstieg von Online 3D Druckdienstleistern wie 3D Hubs und Sculpteo sein. 35. Kleine und mittlere Unternehmen (KMU) sind die Hauptnutzer von Online 3D Druckdienstleistern und repräsentieren mehr als 75 Prozent des weltweiten Kundenstamms. (3D Hubs, Der Trendbericht zum 3D-Druck 2019)36. Die Branchen, die am häufigsten von 3D Druckdienstleistern bedient wird, sind Konsumgüter (77 Prozent der Befragten entschieden sich für diese Option). Auf den Plätzen zwei und drei folgen Automobil (75 Prozent) und Industriegüter (73 Prozent). (AMFG, AM-Dienstleistungsbericht 2019) 37. FFF / FDM, SLA und SLS sind die von AM-Dienstleistern am häufigsten angebotenen Technologien. (AMFG, AM-Dienstleistungsbericht 2019) 38. 37 Prozent der 3D-Druckdienstleister gaben an, jährlich zwischen 1.001 und 10.000 Teile zu produzieren. Gefolgt von einem Viertel, die zwischen 10.001 und 50.000 Teile produzierten . (AMFG, AM-Dienstleistungsbericht 2019) [caption id="attachment_13110" align="aligncenter" width="1024"]

[Bildnachweis: AMFG, AM Dienstleistungsbericht 2019][/caption]39. Die Anzahl der Unternehmen, die Dienstleister einsetzen, hat sich von 8 Prozent im Jahr 2016 auf 26 Prozent im Jahr 2019 mehr als verdreifacht. (Ernst & Young, 3D-Druck: Hype oder Game Changer? Ein globaler EY-Bericht 2019) 40. Rund 81 Prozent der Unternehmen geben als Grund für die zukünftige Zusammenarbeit mit Dienstleistern Zurückhaltung an, in ihre eigenen Systeme zu investieren. 48 Prozent geben an, dass sie mit AM-Prozessen und Standards nicht vertraut sind, während 38 Prozent ihre Unsicherheit in Bezug auf AM-Design angeben. (Ernst & Young, 3D-Druck: Hype oder Game Changer? Ein globaler EY-Bericht 2019)

3D Druck in der Statistik: Ein Bericht über eine aufkeimende Industrie

Die 3D Druckindustrie wird von Jahr zu Jahr größer und reifer. Und die obigen Statistiken machen diesen Trend besonders deutlich. Natürlich muss die Branche, da sie in immer mehr Märkte und Branchen eindringt, noch eine Reihe von Herausforderungen bewältigen. Die Verbreitung des Wissens über die wahren Fähigkeiten und Grenzen der Technologie sowie die Verbesserung des Zugangs für kleine und mittlere Unternehmen werden entscheidende Faktoren für die Beschleunigung der Einführung des 3D-Drucks sein. Letztendlich sind wir angesichts der derzeitigen Anstrengungen der Branchenakteure und der enormen Fortschritte in diesem Bereich, gespannt welche Auswirkungen der 3D-Druck in den kommenden Jahren auf die Fertigung haben wird.

.avif)

.svg)

Subscribe to our

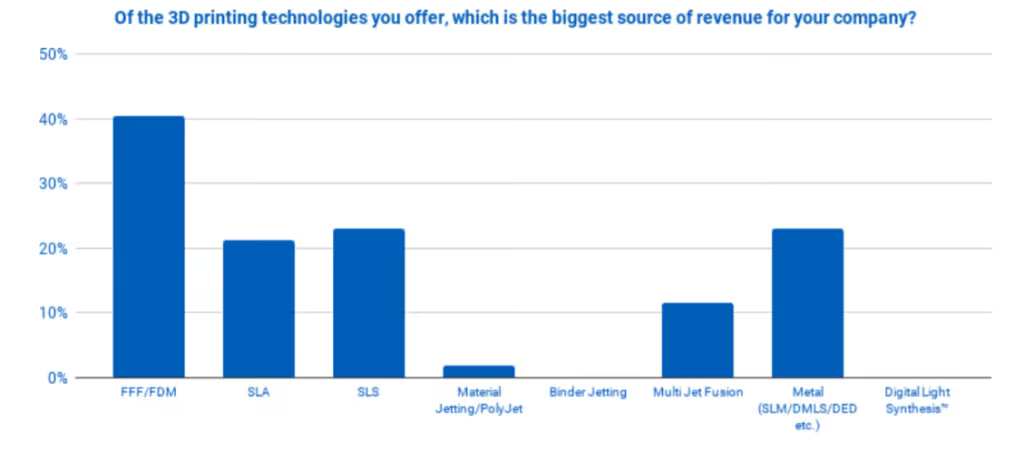

newsletter